![]()

貸借対照表とは、企業会計のうち、財務会計に分類され、社外に向けた決算資料として利用されます。

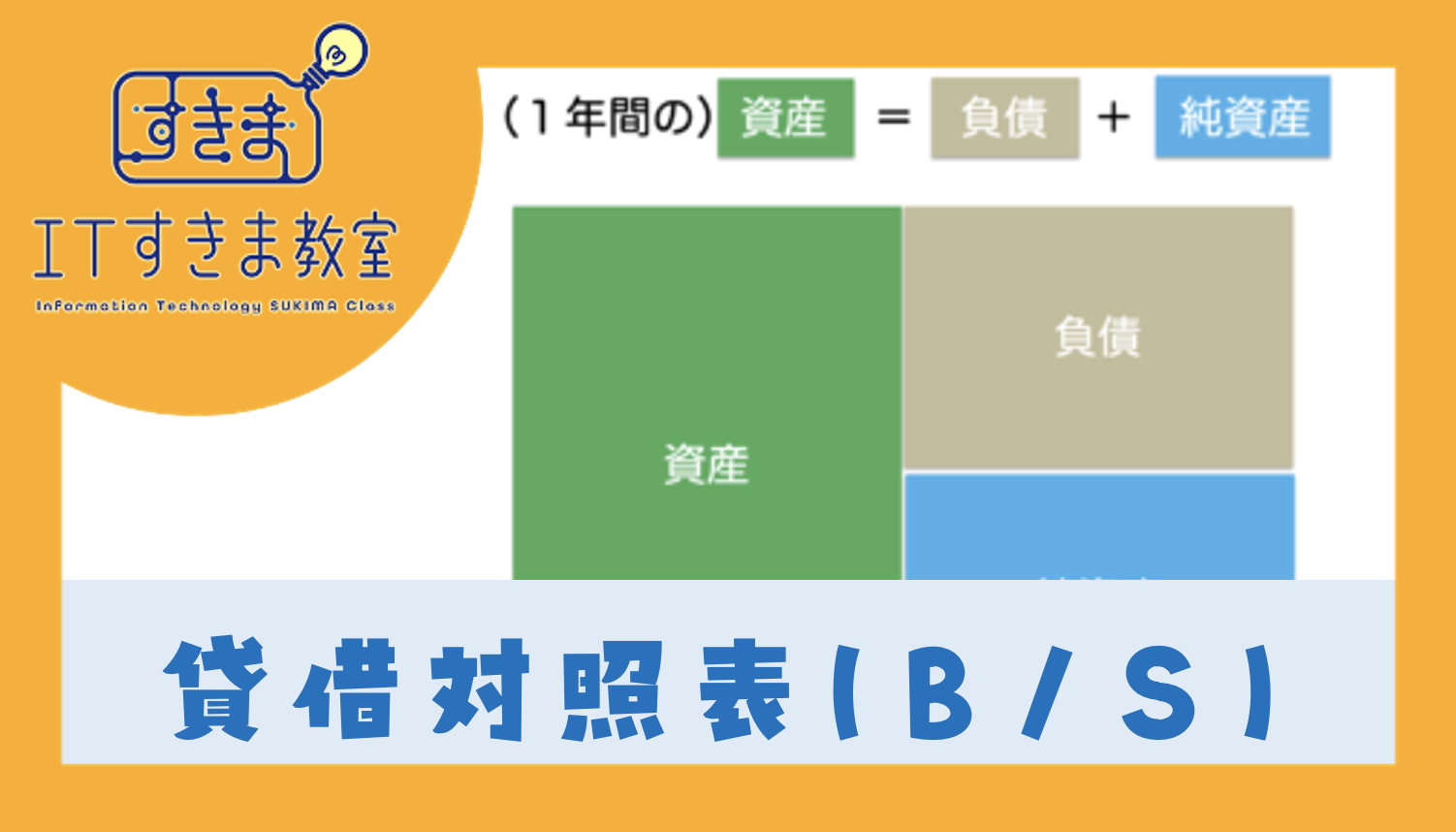

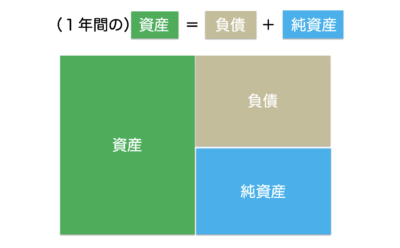

貸借対照表とは、どこからお金を集めて、そのお金を何に使ったのかを確認できる財務諸表です。貸借対照表をみれば、企業の期末時点の財務状態がわかります。

このとき、資産と負債+純資産は同額となります。

左右のブロックの値を釣り合わせる(=バランスさせる)ことから、バランスシート(Balance Sheet:B/S)とも呼ばれています。

貸借対照表をみることで、わかること

・その会社は、いくらお金があるのか。

・土地や建物など、お金に変わるもの(資産)がどのくらいあるか。

・お金や資産は、自社の所有物なのか、銀行や誰かかに借りたものなのか。

貸借対照表の具体的な項目は、次のとおりです。

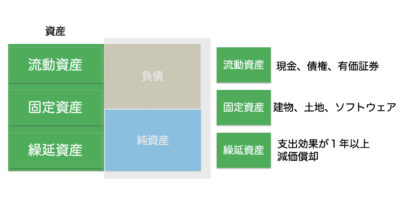

💵資産

企業が所有するヒト・モノ・カネ・情報を具体的に金額換算したものです。

現金・債権・建物や土地などの固定資産・ソフトウェア・減価償却などが分類されます。

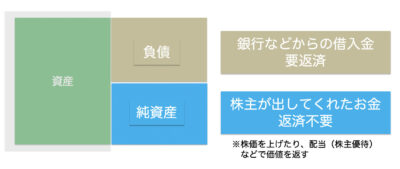

🥀負債

銀行などからの借入金で、返済が必要なお金です。

「いずれは返す必要がある」「借りたものは返す」ため、負債と表現されています。

🌹純資産

事業によって得た利益や、株主が企業に出資したお金など、返済が不要なお金のことです。

株主からの資金には現金での返済は不要ですが、企業は株価を上げたり、株主優待などにより、株主に価値を返すことが求められます。

(項目の具体例・図)

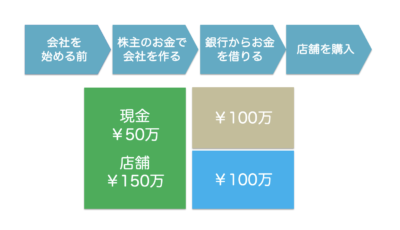

お花屋さんを開業するときを例に、簡易的な貸借対照表の内訳を見てみます。

・元手(右側の部分):

銀行から100万円を借りて、株主から100万円の投資を受けると、現金の合計は200万円です。

(開業したばかりのお花屋さんには、この時点では事業利益による純資産はありません)

・資産(左側の部分):

元手を利用して、店舗設備の購入に150万円を支払うと、現金50万円+固定費150万円です。

総資産は、元手と同じく200万円となります。

このように貸借対照表を見ることで、どんな資金で構成された企業で、資産として何を保有しているのかを外部からも確認できますね!

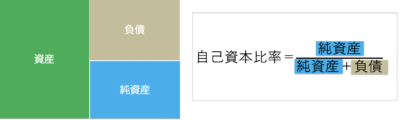

自己資本比率とは、企業の資産のうち、自社が保持するお金の割合が何%かを示すものです。

総資産に対する自己資本の割合なので、次のように求めます。

「お花屋さん」の例で見ると、自己資本比率は、以下のように求められます。

お花屋さんの自己資本比率=100万円/200万円 ×100=50%

一般に、自己資本比率が高いほど、安定した企業であると評価されます。自己資本比率に関する問題は、貸借対照表を下に問われることが多いです。

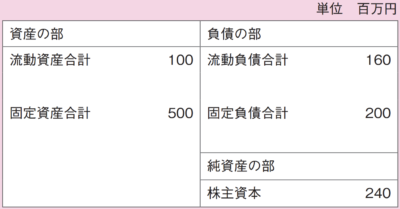

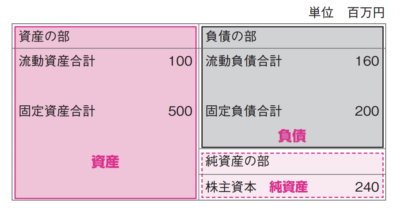

(例題)貸借対照表から求められる、自己資本比率は何%か。

(平成30年 春期 ITパスポート 問11[改])

自己資本比率を求める式に当てはめて考えましょう。

自己資本=240(百万円) ……「純資産の部」より

総資本=160+200+240=600(百万円) ……「負債の部」と「純資産の 部」の足し合わせ

(または「資産の部」より100+500=600)

240/600 ×100=40(%)

答え:40%

また、厳密に言えば純資産と株主資本の金額は異なります。

ITパスポート試験では、この違いが問題を解く上での支障となることはないため、便宜上このように計算します。

今日も最後までブログを見てくださり、ありがとうございました!

次のITすきま教室でお会いしましょう👋

ITすきま教室では講師や講演のご依頼もお受けしております。

YouTubeチャンネル運営のほか、ナレーターや司会業としても活動してきた経験から、分かりやすく満足度の高い講義をご提供します!

解説が分かりやすいと沢山の方からご好評をいただいており、IT資格勉強コンテンツで日本トップの登録者数を集めています。すきま時間を使って勉強して資格合格や成績アップを目指しましょう!

YoutubeチャンネルはこちらX(旧Twitter)で関連用語を3時間に1度つぶやきます!

すきま時間の学習にお役立てください!